(アフィリエイト広告を含みます)

「アメックスゴールドプリファード」って

本当にお得なのか?このカードの損益分岐点はいくらなのか?

と気になっている方は多いのではないでしょうか。

カード年会費が39600円(税込)という高額なだけに、実際にどれくらいカードを使えば年会費の元を取ることができるのか不安を感じることもあると思います。

特に2024年に登場してから、メタルカードの重厚感に惹かれつつも、

ポイント還元率や特定の条件で得られる特典が自分のライフスタイルに合うのかを判断するのは難しいものです。

そこで、この記事では、「アメックスゴールドプリファード」の損益分岐点について、

年間の決済額やフリー・ステイ・ギフトの価値、さらにはマリオットアメックスとの比較を交えて詳しく解説します。

この記事を読むことで、自分にとってこのカードを持つ価値があるのかどうか、具体的な数字をもとに判断できるようになるはずです。

- 年間200万円利用時のフリー・ステイ・ギフトによる損益分岐点の変化

- 招待日和やキャッシュバック特典を組み合わせた実質的な年会費の回収方法

- 2026年最新の入会キャンペーンによる初年度の圧倒的なメリット

- マリオットアメックスプレミアムとの維持コストや特典獲得条件の決定的な違い

気になる人はぜひ読んでみてください。

アメックスゴールドプリファードの損益分岐点とは?まず結論から解説

アメックスゴールドプリファードを検討する際、まず理解しておきたいのが

「どれくらいの金額を使えば年会費分を回収できるのか」という基準です。

この損益分岐点は、単純なポイント還元だけでなく、カードを継続することで得られる特別な特典をどう活用するかによって大きく変わってきます。

結論:年間200万円利用で元が取れる

「アメックスゴールドプリファード」の損益分岐点を考える上で、最も大きな基準となるのが年間200万円のカード利用です。

なぜなら、年間200万円以上の決済を行い、カードを継続することで、1泊2名分の無料宿泊券である「フリー・ステイ・ギフト」を獲得することができるからです。

この宿泊券で泊まれるホテルの価値は、

多くのケースで3万円から、高い時期であれば9万円を超えることもあります。

年会費が39600円であることを考えると、

たった年間200万円(月平均約17万円)の決済を達成した時点で、年会費以上の大きなリターン

をとれる計算になります。

人によって損益分岐点が変わる理由

ですが、このカードの損益分岐点は詳細に言えば、人によって異なります。

なぜなら、カードの使い道やライフスタイルが千差万別だからです。

例えば、高級レストランでの食事が好きな方であれば、

2名以上の予約で1名分が無料になる「ゴールド・ダイニング by 招待日和」を利用することで、

決済額が少なくても損益分岐点を下げることが可能です。

一方で、主に日用品の決済にしか使わない方の場合は、ポイント還元率だけで年会費をカバーしようとすると、

かなりの金額を決済しなければならないという側面もあります。

どんな人が得をしやすいか

このカードで得をしやすいのは、やはり「旅行」や「外食」に一定の支出がある方だと言えると思います。

特に、家族で高級ホテルに泊まる習慣がある方や、記念日にレストランを利用する機会が多い方にとっては、特典の金銭的価値が非常に大きくなります。

また、AmazonやYahoo!ショッピング、ヨドバシカメラなどの対象加盟店ボーナスポイントプログラム(3%還元)を日常的に利用している方も、ポイントの貯まり方が早いためメリットを感じやすくなります。

アメックスゴールドプリファードの年会費と特典を整理

そこで、「アメックスゴールドプリファード」を持つためのコストと、それに対して提供されるサービスの内容を整理してみました。

旧来のゴールドカードから進化したことで、特典の内容も現代のニーズに合わせたものへと変化しています。

年会費の基本情報

アメックスゴールドプリファードの年会費は、39600円(税込)です。

一般的なゴールドカードと比べると高額に感じるかもしれませんが、ここで注目すべきは家族カードの料金体系です。

このカードは家族カードが2枚まで無料で発行できるため、家族3人で利用する場合の1枚あたりの単価は13200円まで下がります。

旧ゴールドカードでは2枚目から有料だったため、世帯全体で見ると実質的なコストが下がっているケースも多いようです。

主な特典一覧

また、このカードには、日々の生活を豊かにする多様な特典が付帯しています。

主要な特典を以下の表にまとめました。

| 特典名称 | 内容 | 想定価値 |

|---|---|---|

| フリー・ステイ・ギフト | 年200万円利用+継続で国内ホテル1泊無料宿泊券 | 約30,000円〜90,000円 |

| トラベルクレジット | 毎年の継続で10,000円分の旅行クーポン | 10,000円 |

| 招待日和 | 対象レストランのコース1名無料(年2回〜) | 約30,000円(1.5万円×2回) |

| スタバ・キャッシュバック | オンライン入金で20%還元 | 最大5,000円/年 |

| ポケットコンシェルジュ | レストラン予約で20%還元 | 最大10,000円/年 |

見落としがちな隠れメリット

派手な宿泊券だけでなく、地味ながら強力なのが

「メンバーシップ・リワード・プラス」の無料付帯です。

これは通常3300円の参加費が必要なオプションですが、アメックスゴールドプリファードでは最初から含まれています。

これによりポイントの有効期限が無期限になり、さらに対象加盟店での還元率が3%に跳ね上がります。

また、スマートフォンの画面割れなどを最大5万円まで補償してくれる

「スマートフォン・プロテクション」も、万が一の際には年会費以上の安心感を与えてくれます。

アメックスゴールドプリファードの損益分岐点をシミュレーション

ここからは、具体的な数字を使って損益分岐点をシミュレーションしていきます。

どの程度の利用で年会費を上回るメリットが出るのか、客観的に見てみます。

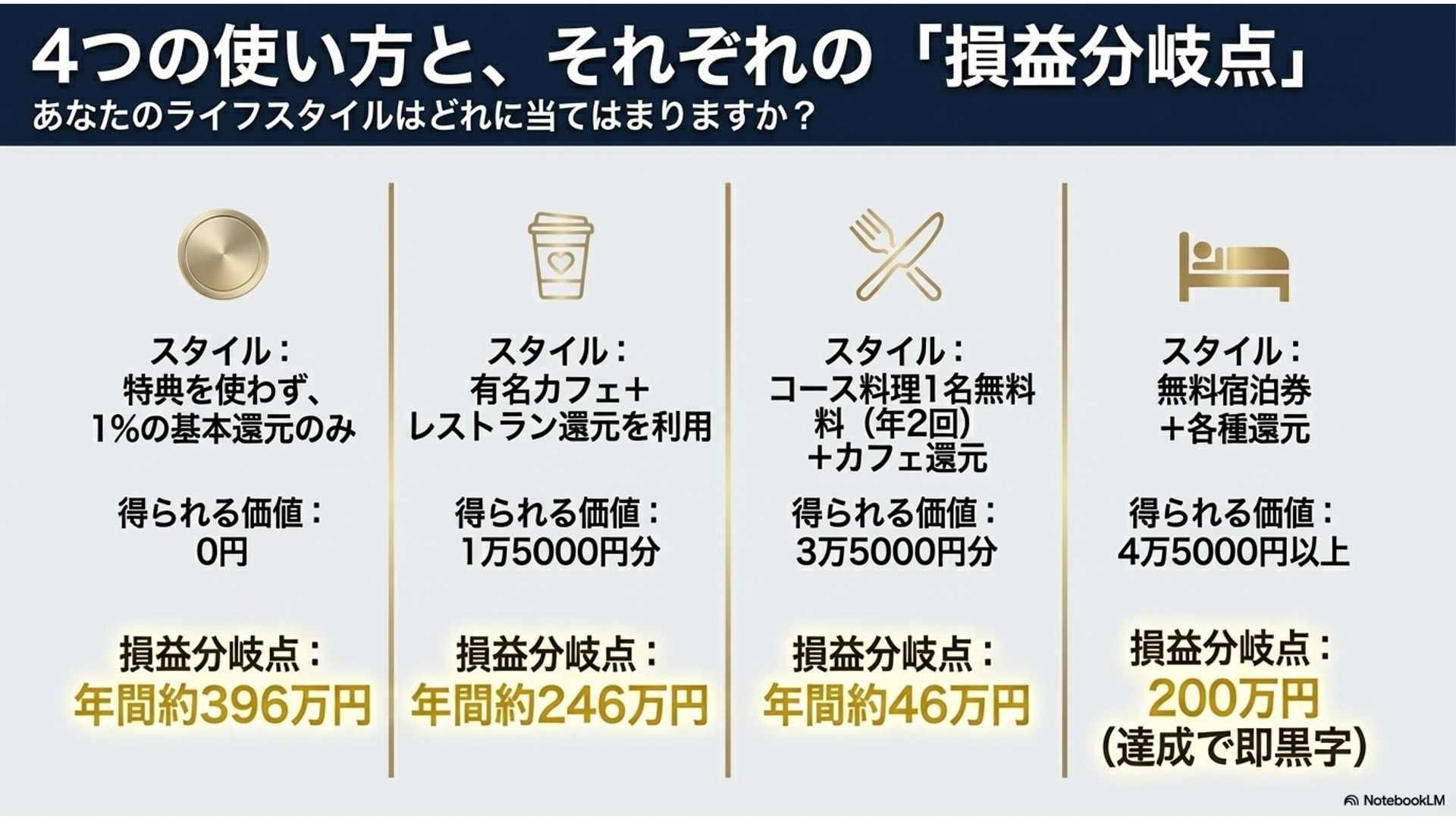

| パターン | 活用する特典の例 | 特典の合計価値 | 損益分岐点(年間利用額) |

|---|---|---|---|

| ① 特典利用なし | ポイント還元のみ | 0円 | 約396万円 |

| ② コツコツ還元 | スタバ+レストラン20%還元 | 15,000円 | 約246万円 |

| ③ グルメ満喫 | 招待日和(年2回)+スタバ還元 | 35,000円 | 約46万円 |

| ④ 年200万達成 | 宿泊券+クレジット+スタバ還元 | 45,000円〜 | 200万円 (即・黒字) |

個々のパターンの意味をさらに噛み砕いてみると以下のようになります。

パターン①:特典利用なし

特典を全く使わず、100円につき1ポイント(1円相当)の還元だけで年会費を賄う場合、

39600円÷1%=396万円 の決済が必要です。

パターン②:コツコツ還元

スタバ(年5000円)とポケットコンシェルジュ(年10000円)の還元を上限まで使った場合、15000円分ポイントが戻ります。

すると、ポイントで稼がなければならない残額は、

39600円 - 15000円 =246000円になります。

この24600円を1%の還元率で割ると、決済額2460000円で基を取ることができます。

パターン③:グルメ満喫

1回15000円程度のコース料理が無料になる「招待日和」を年2回使い、さらにスタバ還元も受けると、計3.5万円分の価値になります。

年会費との差はわずか4600円なので、この4600円を1%の還元率で割ると、

月4万円程度の支払いで元が取れる計算で決済額460000円で元を取ることができます。

パターン④:年200万達成

200万円の壁を超えると、3万円以上の価値がある宿泊券がもらえるため、

宿泊券+クレジット+スタバ還元の特典の合計価値が約75000円 〜 135000円超となり、

これに200万円の決済で貯まったポイント20000pを加えると、

約95000~155000円相当のリターンを得ることができ、

年会費を差し引くと約55000円 〜 115000円以上の大きな黒字となります。

元を取るどころではないということになります。

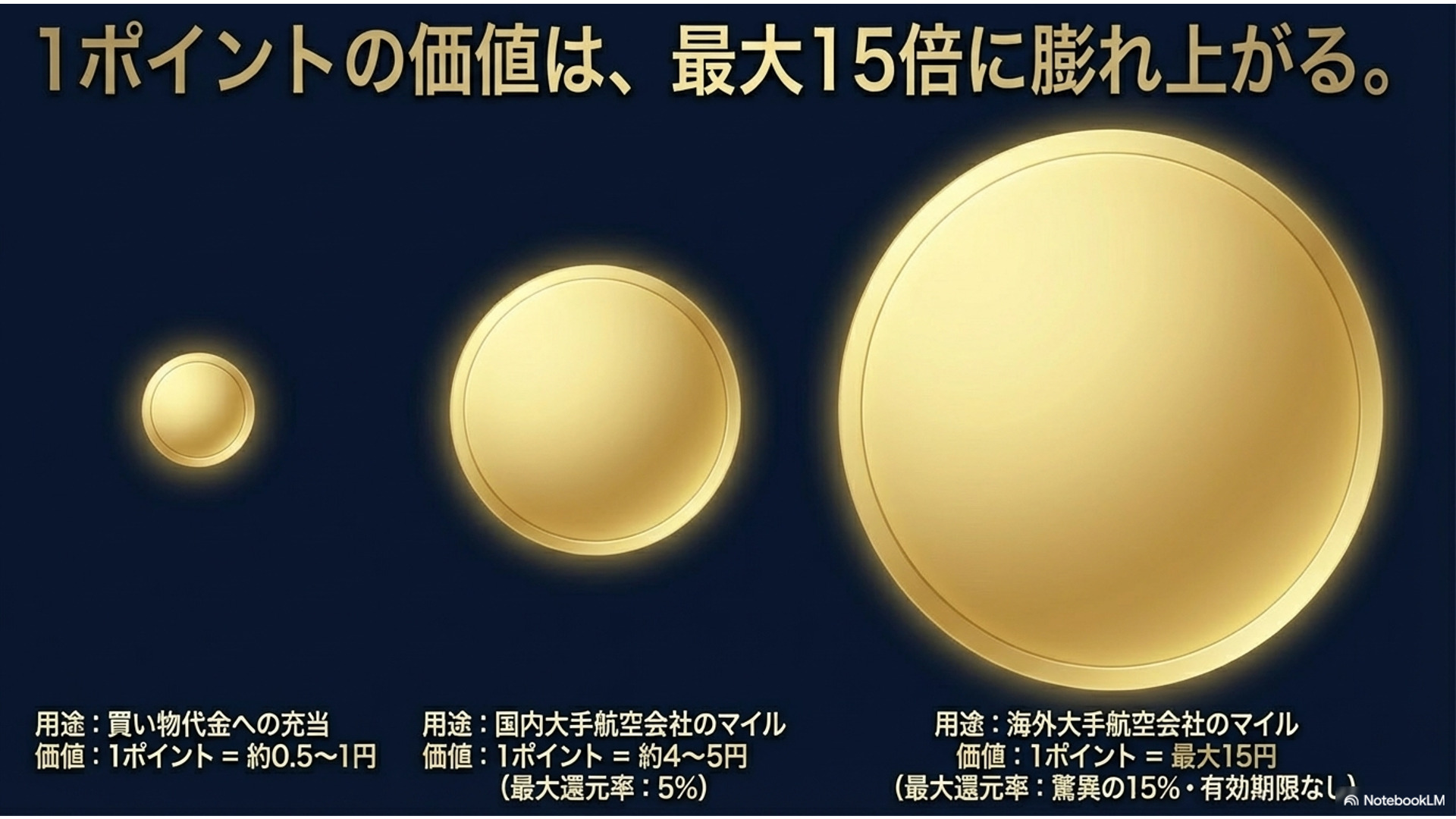

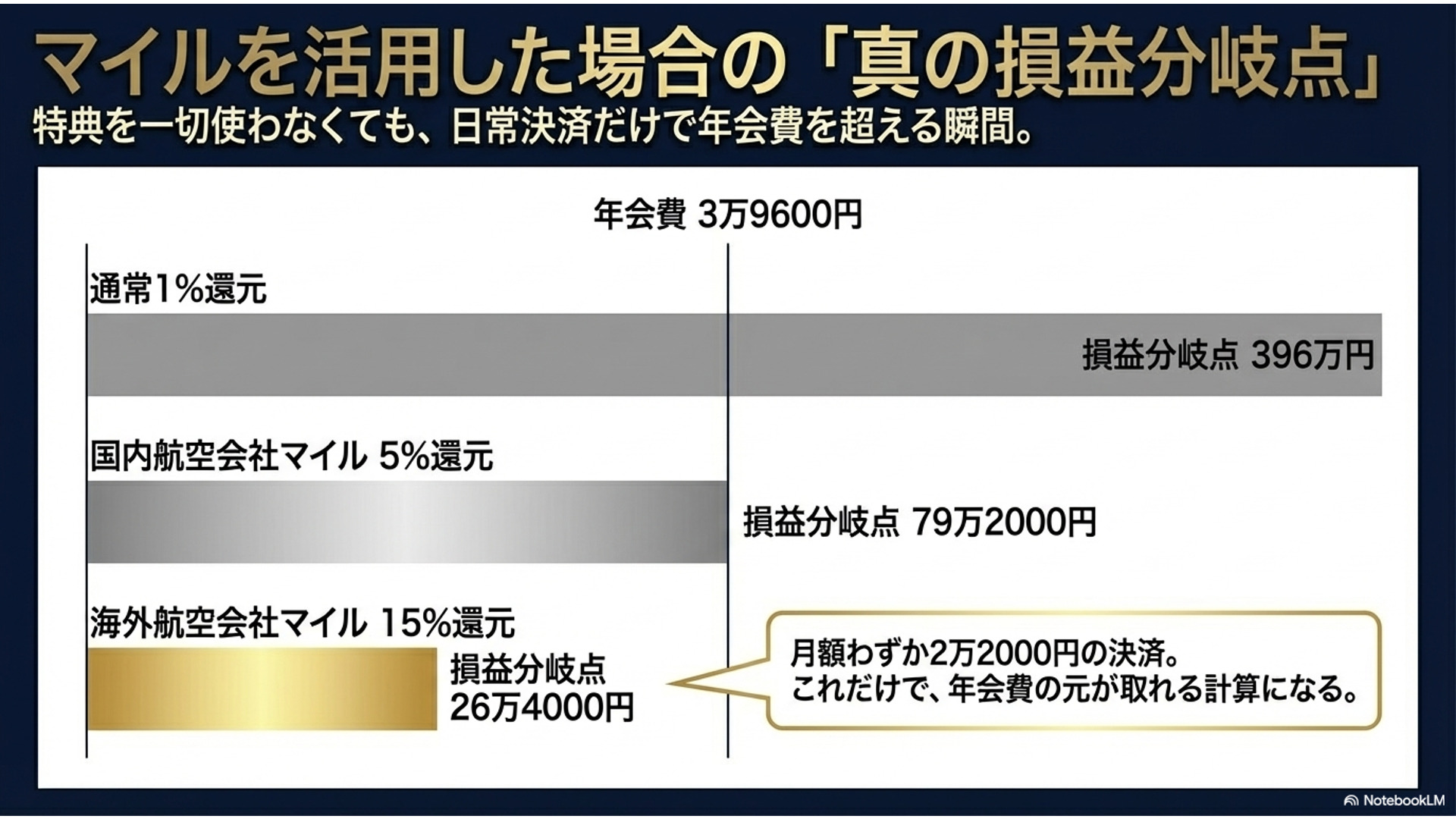

マイル・ポイントの還元でどこまで回収できるか

ここからは、特典を利用せずポイントの「出口戦略」ごとに、回収効率がどう変わるかを見ていきましょう。

アメックスポイントの還元

カード代金への充当や、ヨドバシカメラ等での利用は「1ポイント=0.5〜1円」の価値になります。

メンバーシップ・リワード・プラスにより、支払いに充てるとトントンになる決済額がさらに大きくなる場合があります。

私個人的にはおススメではありまません。

ANAマイルでの回収

ANAマイルへは1000ポイント=1000マイルで交換可能です。

1ANAマイルの価値は2~20円ですが、ANAマイルへの交換は年間4万マイルまでしか交換できません。

この場合、40000マイルで行ける海外旅行としてハワイ旅行をエコノミークラスですることができ、ハワイ旅行は往復で約15万円ほどするので、

1マイル=約4~5円程度の価値となります。

つまり、100円の利用で4~5円分戻ってくることになり、

最大還元率は5% ということになります。

例えば、年間400万円の利用で40000p(40000マイル)が貯まり、15万円分お得になるので、

150000ー39600=110400円 の黒字となります。

その他の海外マイル

また、デルタ航空などの海外マイルへは、

1250ポイント=1000マイル(還元率0.8%)で交換できます。

海外マイルの1マイルの価値は2~15円で、交換上限が無いことから、ビジネスクラスやで海外旅行(フランス・パリ旅行)することもでき、

100円使って2~15円戻ってくる計算となり、

最大還元率は驚異の15%(ファーストクラスの場合) となります。

例えば、年間1000万円利用で、10万p(8万マイル)を貯めることができ、8万マイルあればフランス・パリへビジネスクラスで移動することが可能となります。

このときの費用は45万~55万円程度しますので、平均50万円のフライトを無料で利用できることになります。

500000円ー39600円=460400円分 の黒字となります。

1000万円という大きな決済額で非現実的と思われるかもしれませんが、

海外マイルの場合は、移行手数料なし、かつ、またマイルの有効期限も無いことが多いので、

長期的な旅行計画に役立ちます。

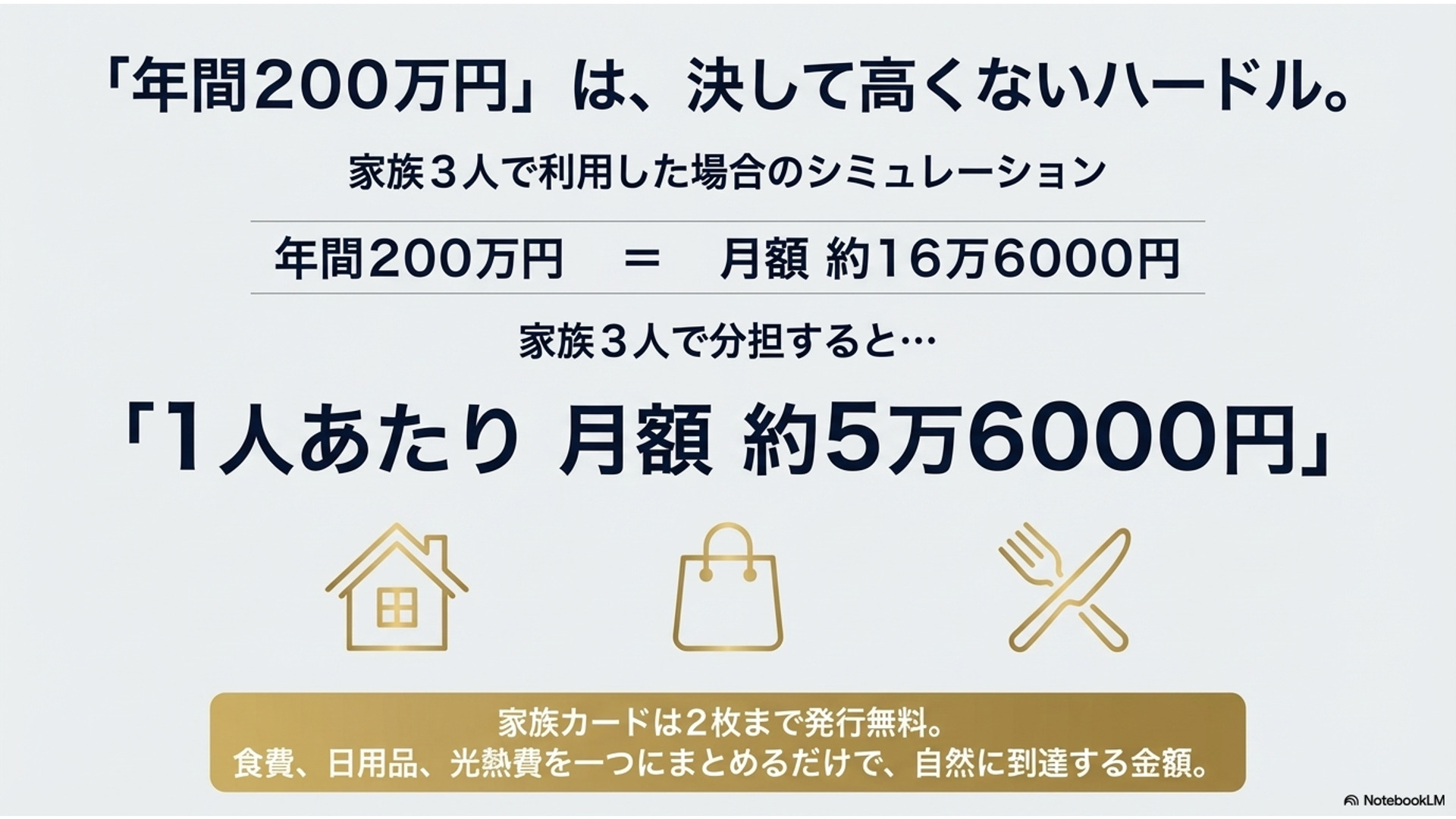

家族利用・ビジネス利用の場合の変化

家族3人で使う場合、年間200万円のノルマは一人あたり月額約5.6万円です。

これなら食費や日用品、公共料金をまとめるだけで容易に達成できます。

また、家族全員が「招待日和」や「空港ラウンジ」の恩恵を受けられることを考えれば、

世帯全体の損益分岐点はさらに低くなると考えられます。

アメックスゴールドプリファードの損益分岐点を下げる使い方

決済で貯めたポイントをマイルとして利用するだけではなく、工夫次第で「意外と簡単に元が取れる」と感じる使い方が存在します。

ポイント還元を最大化する方法

基本の1%還元に満足せず、3%還元のボーナスポイントプログラムを徹底活用しましょう。

- AmazonやYahoo!ショッピングでの買い物はもちろん、

- 旅行予約を一休.comにまとめたり、

- 家電の購入をヨドバシ・ドット・コムで行ったりするだけで、

通常の3倍のスピードでポイントが貯まります。

年間50万円の利用上限まで使い切れば、それだけで15000円分の価値になります。

特典を無駄なく使うコツ

忘れがちなのが、スタバやポケットコンシェルジュのキャッシュバック特典です。

これらはアプリでの事前登録(エントリー)が必要なため、気づかずに使っていると損をしてしまいます。

半年に一度リセットされるタイミングをカレンダーに入れておくなど、着実に権利を行使することが大切です。

また、招待日和も「半年で1回」という制限を意識して、お祝い事などの計画を早めに立てておくと無駄がありません。

キャンペーンを活用する重要性

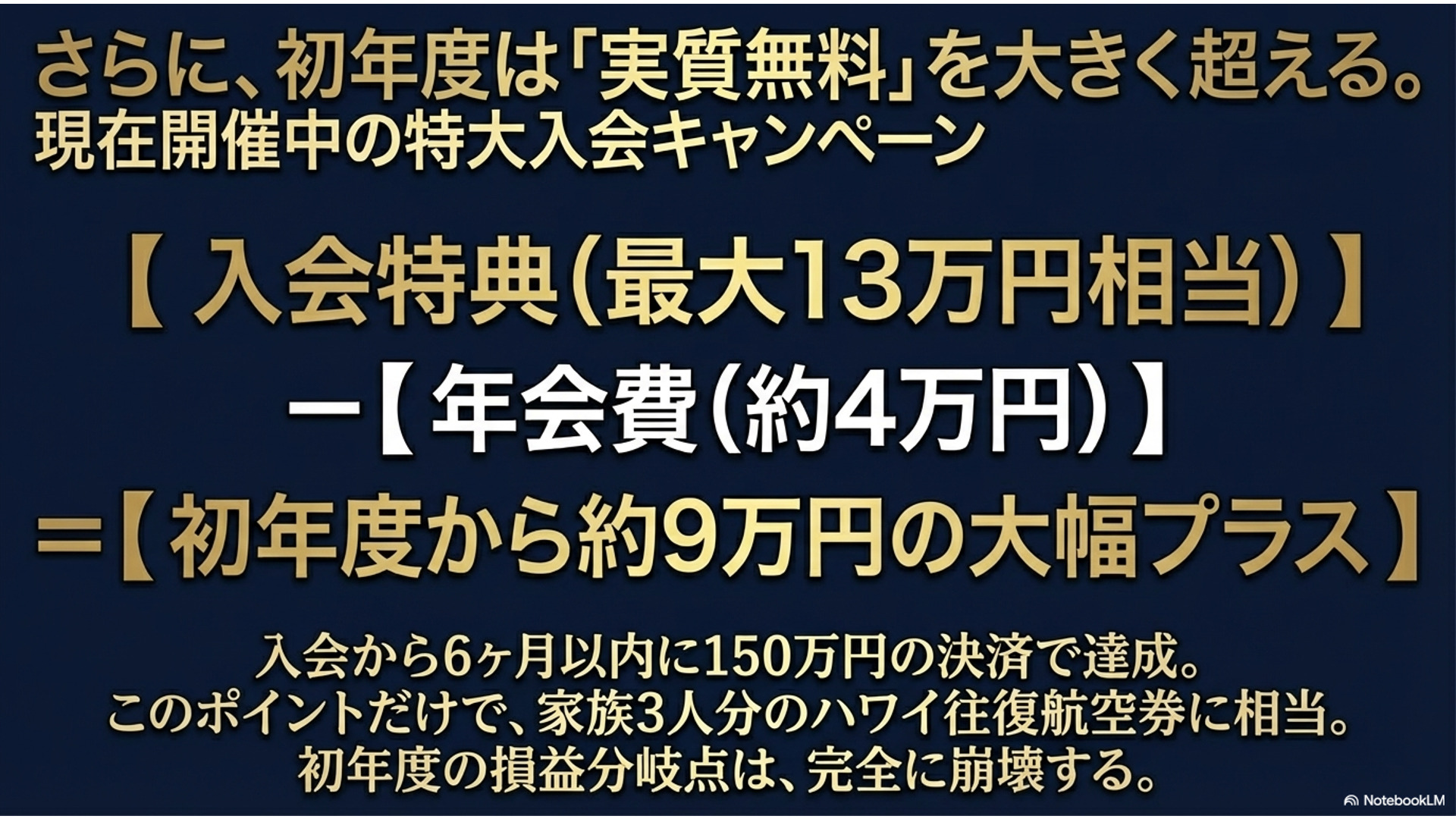

2026年3月現在、新規入会で

合計130000ポイント(紹介プログラムの場合)

が獲得できる大規模なキャンペーンが実施されています。

13万ポイントは13万円相当、これだけで年会費の約3.2年分をカバーできてしまうため、

初年度に関しては損益分岐点を気にする必要がほぼなくなるほどのインパクトがあります。

入会を検討する際は、条件となる決済額(6ヶ月で150万円など)をクリアできるタイミングを狙うのが賢明です。

アメックスゴールドプリファードの損益分岐点を超えやすい人の特徴

どのような生活スタイルの人がこのカードで「勝ち」を確定させやすいのか、特徴を挙げてみます。

日常決済が多い人

家賃(カード払い可能な場合)や公共料金、日々の食費などを1枚のカードに集約している方は、自然と年間200万円のラインが見えてきます。

月平均で約17万円以上の支出がある世帯なら、特典を含めた損益分岐点を余裕で超えられるでしょう。

メタルカードのステータス性を楽しみつつ、実利もしっかり確保できるタイプです。

旅行・外食をよく利用する人

年に1回は国内旅行に行き、たまに夫婦や家族で高級な食事を楽しむという方は、アメックスゴールドプリファードの恩恵を最も受けやすい層です。

宿泊券と招待日和だけで、年会費以上のリターンを「体験」という形で得ることができます。

マイルを活用する人

いわゆる「陸マイラー」としてポイントを効率よくマイルに換えたい方にも、このカードは向いています。

コチラは前述した通りではありますが、

マイル自体が価値が高く利用できるという特徴を持っていることももちろんですが、

マイル移行レートが(概ね80~100%)高く維持されているということもその要因となっています。

そのうえ、アメックスゴールドプリファードではメンバーシップ・リワード・プラスの年会費が無料となっていることもさらに魅力度をアップしてくれます。

アメックスポイントをマイルにお得に交換していく交換時術について解説している記事を別に書きましたので、興味のある方は読んでみてください。

-

-

【2026年最新版】アメックスポイントの移行はANAマイルが本当にお得か?おすすめ航空会社を解説!

この記事では、 「アメックスポイント」はANAマイルに交換していくのが本当にお得なのか? その他のマイルと徹底的に比較しながらオススメ航空会社について解説していきます。 ANAマイルばか ...

続きを見る

アメックスゴールドプリファードの損益分岐点を超えにくい人

逆に、以下のような方はこのカードを持っても年会費の負担感の方が勝ってしまう可能性があります。

カード利用額が少ない人

年間の決済額が100万円に満たないような場合、フリー・ステイ・ギフトの獲得ができません。

ポイント還元だけで年会費をペイするのは非常に難しいため、ステータス性や他の付帯特典にどれほどの魅力を感じるかが判断基準になります。

特典を使わない人

「宿泊券をもらっても使う暇がない」「高級レストランには興味がない」という方にとっては、このカードの価値は半減してしまいます。

付帯保険や空港ラウンジのみが目当てであれば、もっと年会費の安い他のカードの方が適しているかもしれません。

年会費を気にする人

「年会費が39600円もかかる」という事実が常にストレスになってしまうのであれば、プレミアムカードは向いていないかもしれません。

このカードは、提供されるサービスを能動的に使い倒し、楽しむためのツールだからです。

アメックスゴールドプリファードの損益分岐点を超えるための戦略

これからカードを手にする方が、確実に元を取るための具体的なステップを提案します。

おすすめの使い方ルート

まずは、すべての生活費をこのカードに集約する体制を整えましょう。

特に、Amazonや公共料金など、還元率が高まる設定や定期的な支出を最優先で登録します。

その上で、2年目以降のフリー・ステイ・ギフト獲得に向けて年間200万円の進捗を管理するのが基本的なルートです。

ポイント→マイル交換の考え方

貯まったポイントは、むやみに使うのではなく、1ポイントの価値が最も高まるマイル交換に充てるのが定石です。

ANAマイルの上限4万マイルを毎年きっちり移行し、それでビジネスクラスや繁忙期の航空券を予約できれば、損益分岐点をグッと下げることができます。

初心者がやるべき3ステップ

- 入会キャンペーンの条件(半年で150万円等)を確認し、大きな買い物の予定に合わせる

- 対象加盟店ボーナスプログラムと各種キャッシュバック特典に即座にエントリーする

- 家族カードを2枚発行し、家計の支出を1箇所に集約する

アメックスゴールドプリファードの損益分岐点まとめ

いかがだったでしょうか?

「アメックスゴールドプリファード」は、決して「高嶺の花」で終わるカードではないということが分かっていただけたのではないでしょうか?

年間たった200万円という決済ラインを一つの目安に、

無料宿泊券やダイニング特典を賢く使うと、比較的多くの人が簡単に会費以上の価値を引き出すことができ、

また、カード決済はすればするほど、かつ、マイルへ交換することとで

爆発的に損益分岐点を引き下げることができる

超優良なプレミアムカードだと言えます。

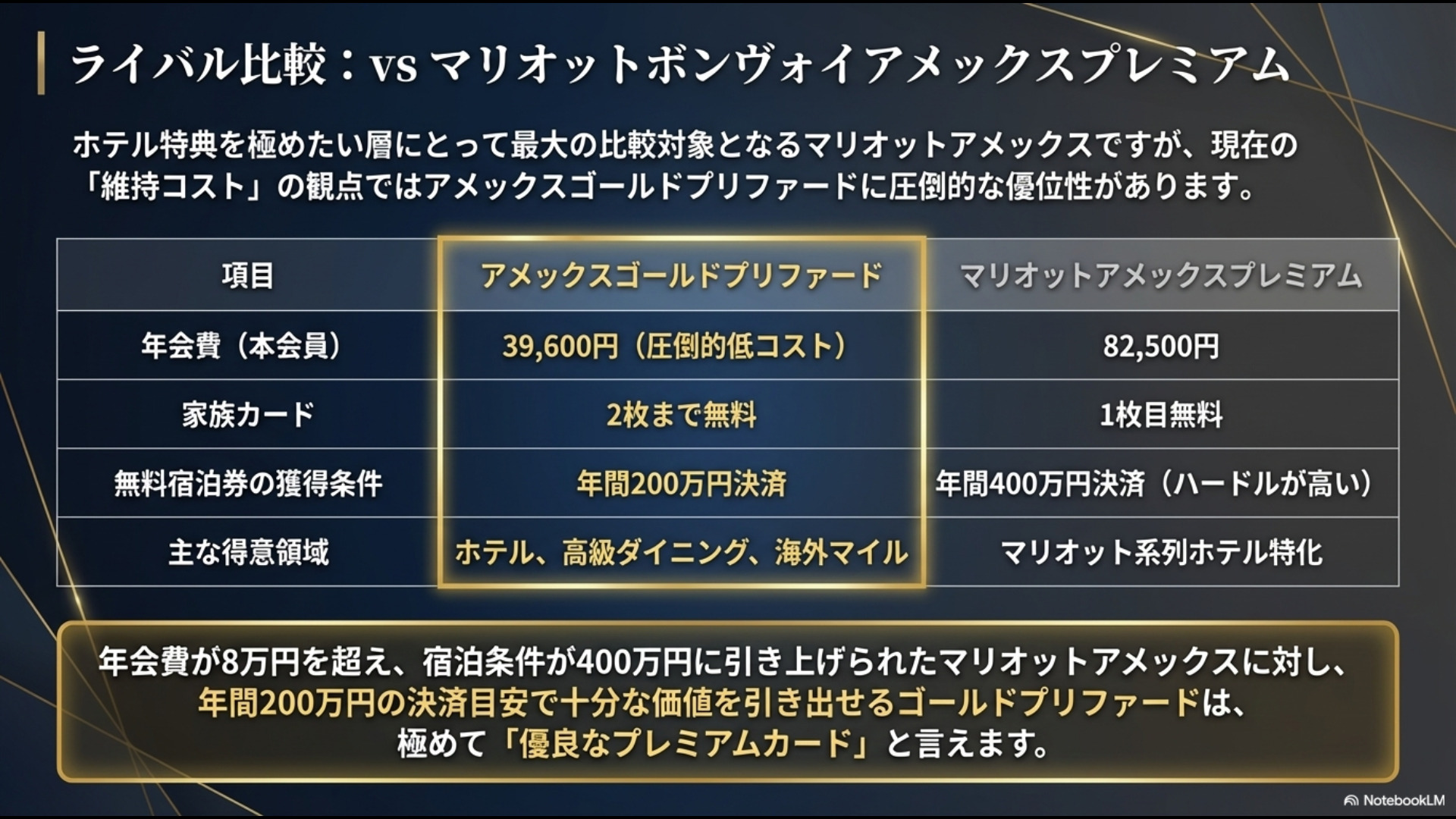

さらに、もっとホテル特典を極めたいという方は、「マリオットボンヴォイアメックスプレミアム」との比較も重要です。

2026年現在はマリオットアメックスの年会費が82500円に上昇し、無料宿泊の条件も年間400万円に引き上げられてたことから、

維持コストの面では「アメックスゴールドプリファード」の方が非常に有利になっています。

そんなお得なカードを発行して最大130000pを獲得することができるキャンペーンが実施されています。

1番お得に発行する方法は「紹介プログラム」経由で発行することです。

紹介プログラムのキャンペーンの内容は以下のとおりです。

入会後3ケ月以内に合計50万円以上の利用で、30000p

入会後6ヶ月以内に合計100万円以上のカード利用で、100000p

100万円のカード利用による通常ポイント、10000p

つまり、

30000+100000+10000

=最大140000p

を獲得することができます。

6か月間で100万円の決済は、条件としては公式キャンペーンと同じでとても優しいハードルとなっていて、かつ、

獲得できるポイント差額は、公式より20000p、ポイントサイト経由より19000pも多く獲得することができます。

周囲にお友達紹介できる方がいらっしゃらない場合は、下のお問い合わせボタンから、

本文に「アメックスゴールドプリファードカードを知りたい!」とご記入しお問い合わせください。

※ご相談レベルでのお問い合わせでも構いません。

もしあなたが月17万円程度の決済が見込めるのであれば、このメタルカードを手に入れ、

ワンランク上の旅行や体験を楽しんでみるのはいかがでしょうか。

最後まで読んでいただきありがとうございます。